28.03.2024

|

|

Prüfung (Verifikation) elektronischer RechnungenVon Raoul Kirmes

Raoul Kirmes ist Produktmanager bei der mentana-claimsoft AG, einem auf Signaturlösungen spezialisierten Softwareentwickler. Er ist Mitautor des Buches Digitale Signaturen in der Praxis und Verfasser von zahlreichen Fachbeiträgen zum Thema Beweiskraft elektronischer Dokumente. Angeheizt durch die konsequente Umstellung auf elektronische Rechnungen bei den Großunternehmen wie Telekom, Metro und Co. nimmt die Anzahl an elektronischen Eingangsrechnungen in Unternehmen ständig zu. Die Großunternehmen heben durch die Umstellung auf elektronische Rechnungen gewaltige Kosteneinsparungspotenziale. Neben den Effizienzvorteilen durch den vollständig elektronischen Rechnungsstellungsprozess sind insbesondere im Bereich der Portokosten die Einsparungen so gewaltig, dass sich die Investitionen in die dazu notwendige Technik (Signaturtechnologie) innerhalb weniger Monate amortisiert. Das sich die elektronische Rechnungsstellung für den Versender lohnt, ist dabei geradezu offensichtlich. Wie aber sieht es auf der Empfängerseite aus?

Der nachfolgende Beitrag beleuchtet die Fragen insbesondere aus Sicht des Empfängers elektronischer Rechnungen und zeigt konkrete Lösungsmöglichkeiten zum Umgang mit elektronischen Rechnungen auf. Gesetzliche Anforderungen?Wer sich mit der Frage beschäftigt, wie man elektronische Rechnungen zu prüfen hat, kommt schwerlich an der Frage vorbei, welche Anforderungen an eine elektronische Rechnung überhaupt gestellt werden. In § 14 Abs. 3 UstG erfährt man, dass diese über eine qualifizierte elektronische Signatur verfügen muss und dafür zunächst der Aussteller der elektronischen Rechnung verantwortlich sei. Was genau eine qualifizierte Signatur ist und was dies auch technisch bedeutet, kann und soll aus Platzgründen hier keine vertiefte Erwähnung finden. Nähere Informationen hierzu erhält man in nachfolgendem Film. Dieser Film enthält alle Basisinformationen um zu verstehen, was eine qualifizierte Signatur bzw. ein qualifizierter Zeitstempel ist und inwieweit die Begriffe Integrität" und Authentizität" durch das Signaturverfahren sichergestellt werden können.

Elektronische Rechnungen benötigen eine qualifizierte Signatur, also auf gut deutsch eine elektronische Unterschrift". Aber hier gehen die Missverständnisse bereits los. Denn die Papierrechnung muss doch auch nicht unterschreiben werden! Oder? Warum also jetzt eine elektronische Unterschrift? Die Beantwortung dieser Frage lohnt. Denn wenn man die Motive einer Regelung kennt, wird das gesamte Regelungsgebilde transparent und man beugt Missverständnissen vor. Grundsätzlich waren und sind Papierrechnungen ohne Unterschrift gültig, da in diesen regelmäßig keine Willenserklärungen" 1) (Fußnoten ganz unten) abgegeben werden. Eine Rechnung ist nach überwiegender Rechtsmeinung ein Realakt" 2) . Insofern reichte bislang der Zugang der Papierabrechnung. Auf eine Unterschrift auf der Rechnung kam es nicht an. Anders nun bei der elektronischen Rechnung. Wird nun plötzlich eine Willenserklärung abgegeben? Nein. Denn tatsächlich bedient sich der Gesetzgeber der elektronischen Unterschrift" (qualifizierte Signatur) nur als Vehikel, um für ihn wichtige Sicherheitsbelange auf Grundlage einer staatlich kontrollierten Sicherheitsinfrastruktur zu klären. Regelungsproblem des GesetzgebersDer Gesetzgeber will vermeiden, dass er auf der einen Seite im Anmeldeverfahren Vorsteuerguthaben an einen Unternehmer auszahlt und der Umsatzsteuerschuldner (Rechnungsaussteller) später behaupten kann, dass der elektronische Beleg, auf den das Finanzamt seine Umsatzsteuerforderung stützt, nicht oder nicht so von ihm stamme. So könnte sehr einfach behauptet werden, dass der Beleg bei der Übermittlung verändert wurde. Um dieses Risiko zu vermeiden, muss der Gesetzgeber sicherstellen, dass die Integrität 3) eines steuerrelevanten Belegs und die Authentizität 4) des Ausstellers dieses Belegs dauerhaft sicher nachgewiesen werden kann. Und in Zeiten der Globalisierung muss diese Anforderung mindestens europaweit, interoperabel und nach einheitlichen rechtlichen Rahmenbedingungen erfüllt werden. Rückgriff auf vorhandene Sicherheitsstrukturen der elektronischen UnterschriftGenau die gleichen Anforderungen stellten sich auch bei der Frage, wie elektronisch verbindliche Willenserklärungen abgegeben, also Verträge elektronisch geschlossen werden können. Auch hier war es zwingend notwendig, die Authentizität des Vertragspartners und die Integrität des Dokuments sicher nachweisen zu können. Um dies zu ermöglichen, wurde seit 1999 europaweit eine harmonisierte Infrastruktur aus Trust Centern (Zertifizierungsdiensteanbietern) und sicheren Signaturverfahren aufgebaut. Es lag also nahe und ist inhaltlich völlig richtig, zur Lösung der Probleme der Steuersicherheit in elektronischen Verfahren genau auf diese, ohnehin geschaffene Infrastruktur, der elektronischen Signatur zurückzugreifen. Anforderungen an die Prüfung elektronischer RechnungenIn Deutschland ergeben sich die Prüfungspflichten für den Empfänger elektronischer Rechnungen nur indirekt aus dem Umsatzsteuergesetz. Positiv formuliert wurden nur die Verpflichtungen des Rechnungsausstellers. Der Gesetzgeber wollte aber offensichtlich, dass alle Anforderungen, die der Gesetzgeber beim Aussteller der Rechnung verlangt, auch auf Seiten des vorsteuerberechtigten Rechnungsempfängers geprüft werden. Das betrifft also insbesondere das Vorliegen und die Gültigkeit einer qualifizierten Signatur des Rechnungsdokuments. Etwas konkrete Regelungen für den Rechnungsempfänger ergeben sich dann aus dem BMF- Rundschreiben S-7280/19/04 vom 29.01.2004 (Rechnungsrichtlinie). Dort heißt es in: Rdn. 70: Bei elektronisch übermittelten Rechnungen hat der Unternehmer neben der Rechnung auch die Nachweise über die Echtheit und Unversehrtheit der Daten aufzubewahren (z.B. qualifizierte elektronische Signaturen), selbst wenn nach anderen Vorschriften die Gültigkeit dieser Nachweise bereits abgelaufen ist." Rdn. 71: Die Rechnungen müssen über den gesamten Aufbewahrungszeitraum lesbar sein. Nachträgliche Änderungen sind nicht zulässig." Rdn. 76: Für die Archivierung und Prüfbarkeit von Rechnungen sind die Vorschriften der Abgabenordnung (insbesondere §§146,147,200 AO) sowie das BMF- Schreiben vom 16 Juli 2001- IV D2 S0316-136/01(GDPdU) zu beachten." Aus dem BMF-Schreiben vom 16. Juli 2001 - IV D 2 - S 0316 - 136/01 (GDPdU), Abschnitt II. Prüfbarkeit digitaler Unterlagen" ergibt sich: Elektronische Abrechnungen im Sinne des § 14 UStG Die qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach § 15 Abs. 1 des Signaturgesetzes ist Bestandteil der elektronischen Abrechnung. Der Originalzustand des übermittelten ggf. noch verschlüsselten Dokuments muss jederzeit überprüfbar sein. Dies setzt neben den Anforderungen nach Abschnitt VIII Buchstabe b) Nr. 2 der GoBS (a.a.O.) insbesondere voraus, dass:

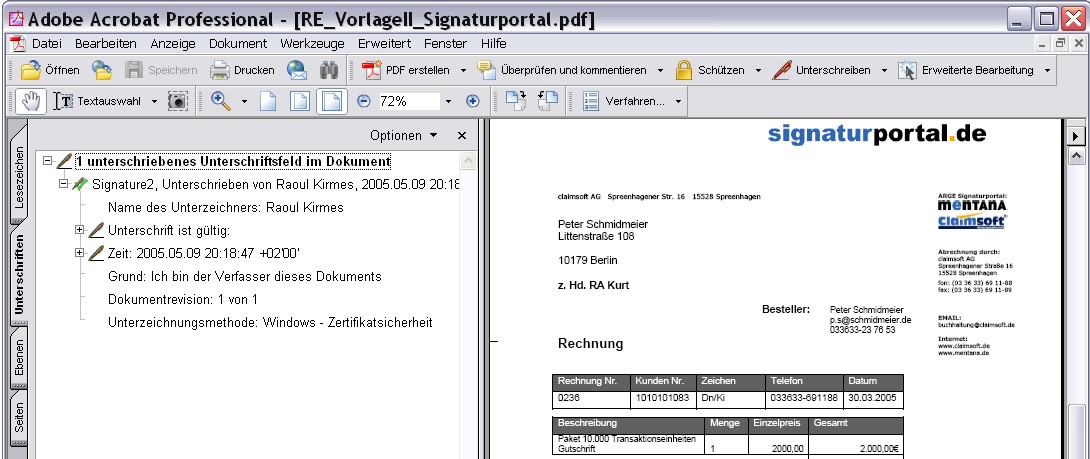

Zusammenfassend ergeben sich somit folgende Obliegenheiten für den Empfänger von elektronischen Rechnungen, deren Nichtbeachtung sowohl zu Versagung bzw. Rückforderung eines Vorsteuerguthabens führen kann, aber auch die Ordnungsmäßigkeit der Bücher gefährdet. 1. Verifikation der Rechnungssignatur 5)Tätigkeiten: a) Ist die Rechnung signiert? b) ist der Aussteller der Signatur auch der Rechnungsaussteller ? c) war das Signaturzertifikat zum Zeitpunkt der Signatur gültig? d) ist das Dokument seit Anbringung der Signatur verändert worden? e) Erzeugung eines Prüfdokuments über die Punkte a bis d 2. Archivierung von elektronischen Rechnungen 6)Tätigkeiten: f) Aufbewahrung der Rechnungsdatei (ist durch Signatur vor Veränderung geschützt) g) Aufbewahrung des Prüfprotokolls (durch qualifizierten Zeitstempel zu sichern) Was benötigt der Rechnungsempfänger zur Prüfung elektronischer Rechnungen ? Nachdem man sich über die Prüfungs- und Archivierungspflichten (Punkte a bis g) klar geworden ist, stellt sich im nächsten Schritt die Frage, wie diese Pflichten erfüllt werden können und was an technischer Ausstattung bzw. Infrastruktur hierfür notwendig ist. Dazu soll nachfolgend anhand konkreter Beispiele eine Lösung aufgezeigt werden. 1. Schritt: Ist die Rechnung signiert?Vor dem eigentlichen Beginn der Signaturverifikation muss zunächst geprüft werden, ob die Rechnung überhaupt eine Signatur trägt. Fehlt diese ist der Absender aufzufordern, eine ordnungsgemäße Rechnung zu übermitteln. Unterlässt er dies, riskiert er mindestens ein Zurückbehaltungsrecht. Auch die Auffassung, dass bis zu Übermittlung einer signierten Rechnung keine Fälligkeit eintritt, ist angesichts eines klagbaren Anspruchs auf Abrechnung gut vertretbar. Nutzt der Absender für den Rechnungsversand das PDF- Format (was der häufigste Fall ist), so ist, wie nachfolgend dargestellt, der Kartenreiter "Unterschriften" in Adobe Acrobat Reader zu öffnen.

Zum Vergrößern bitte auf das Bild klicken!

Wenn eine Signatur eingetragen ist, muss diese gemäß den Punkten a bis d verifiziert werden. Dazu benötigt man spezielle Software, die Signaturen prüfen und über das Prüfergebnis ein Protokoll erzeugen kann. Exkurs: Externe SignaturdateiGelegentlich wird bei älteren Systemen die Signatur, nicht wie im Bild zu sehen, in das PDF integriert, sondern als 2. Datei (Typ: P7s) mitgeliefert. Dies ist grundsätzlich noch zulässig. Hier sollte jedoch mit dem Rechnungsabsender Kontakt aufgenommen werden, um ihn aufzufordern, seinen Rechnungsversand auf integrierte PDF- Signaturen umzustellen. Die externen Signaturdateien sind mühsam beim Handling, da bereits die Ansicht eine spezielle Software erfordert. Auch die Archivierung ist komplizierter, weil 2 Dateien verwaltet werden müssen, die auf keinen Fall getrennt werden dürfen. Und auch der Empfang externer Signaturen macht Probleme. Fast alle Firewalls ordnen Signaturdateien als kritisch" ein und unterdrücken nicht selten die Signaturdatei, sodass die Rechnungen oft unsigniert" beim Empfänger eingehen. Diese Probleme lassen sich mit der integrierten Signatur vermeiden. Auch ist für die Ansicht der Signaturinformation keine besondere Software notwendig, da sich diese mit dem Adobe Acrobat Reader anzeigen lässt, was ein nicht zu unterschätzender Vorteil ist. 2. Schritt: Prüfung der Gültigkeit von Signatur und Integrität der Rechnung

Leider unterstützt Adobe Acrobat Reader nur die Anzeige von Signaturen. Für die ordnungsgemäße Verifikation im Kettenmodell 7) (SigG) und die Erzeugung des gesetzlich geforderten Prüfprotokolls einschließlich der Sicherung des Protokolls ist zusätzlich Signatursoftware bzw. Infrastruktur zu Trust Centern notwendig. Dazu gleich verschiedene Lösungen. 3. Schritt: Archivierung der Daten nach GDPdU/ GoBS

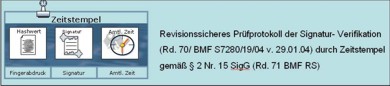

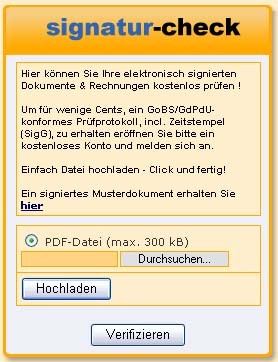

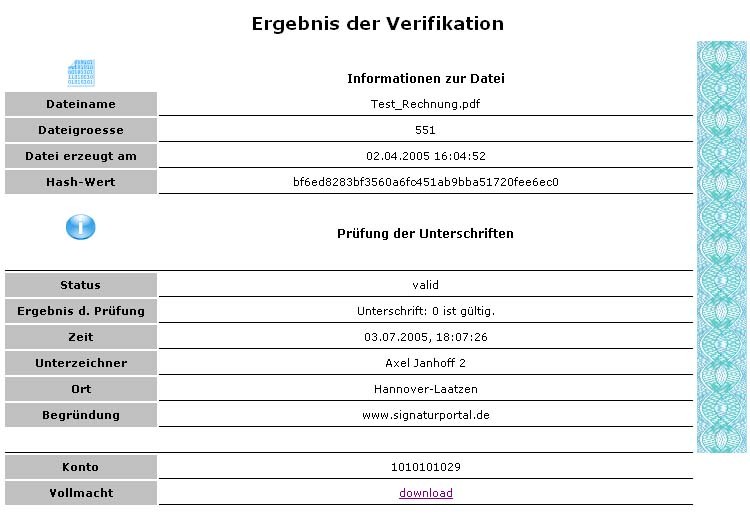

Ist das Prüfprotokoll erzeugt, so ist dieses wiederum elektronische Dokument vor Veränderung zu schützen und mit einer amtlichen Zeit nach dem Zeitgesetz zu versehen. Eine Signatur mit amtlicher Zeitbestätigung nennt man qualifizierten Zeitstempel". Diesen können nur akkreditierte Trust-Center ausstellen, sodass zwingend die Dienstleistung dieser Institute zu nutzen ist. Was ebenfalls von einer speziellen Software sichergestellt wird. In der Regel bieten die Rechnungsversender an, eine kostenlose Prüfsoftware zu installieren um das Rechnungsdokument zu prüfen und das Protokoll zu erzeugen und zu sichern. Da es jedoch kaum zumutbar ist, sich von diversen Rechnungsausstellern eine spezielle Software zu installieren, die ja auch noch jeweils auf Funktion und Sicherheit zu prüfen wäre, sind im Grunde nur Rechnungsversender unabhängige Systeme sinnvoll, die alle eingehenden Dokumente verarbeiten können. In Abhängigkeit vom Rechnungsaufkommen sind 3 Lösungsvarianten denkbar: 1) Der Nutzer empfängt nur gelegentlich elektronische Rechnungen. 2) Der Nutzer erhält wenige Eingangsrechnungen täglich (bis ca. maximal 100/Tag). 3) Der Nutzer erhält viele Eingangsrechnungen täglich (mehr als ca.100/ Tag) Zu 1) nur gelegentlicher e-Rechnungseingang:Für den nur gelegentlichen Rechnungseingang nutzt man am besten einen Dienstleister wie www.signaturportal.de. Dort kann die Verifikation (Punkte a bis d) kostenlos für jede integrierte PDF- Signatur (externe Signaturen gegen Gebühr von ca. 25ct) völlig unabhängig vom ausstellenden System verifiziert werden. Dazu wird die Rechnungsdatei einfach hochgeladen, und man erhält wenige Sekunden später das Prüfergebnis angezeigt.

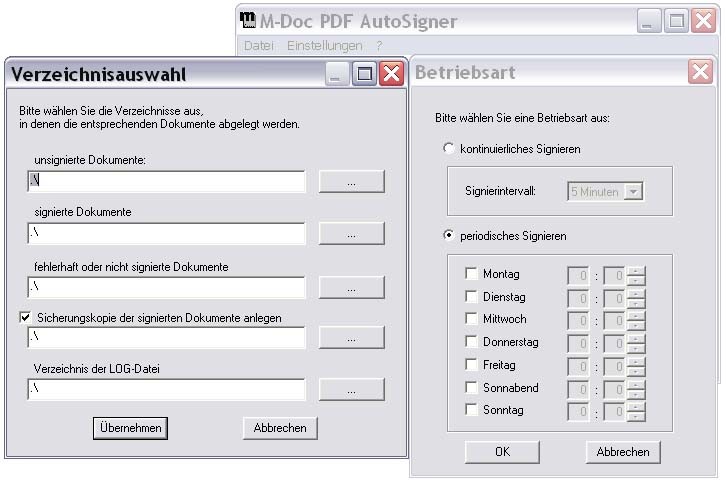

Zum Vergrößern bitte auf das Bild klicken! Diese Variante kann jeder ohne die Installation von spezieller Software und ohne jede Investitionskosten nutzen. Um ein durch qualifizierten Zeitstempel gesichertes Prüfprotokoll zu erhalten, ist die Eröffnung eines kostenlosen Kundenkontos erforderlich. Je Prüfprotokoll fallen in Abhängigkeit von der jährlichen Abnahmemenge Kosten von ca.20 ct an. Die Online- Dienstleistung ist die beste Lösung für den nur gelegentlichen Rechnungseingang in elektronischer Form. Sie bietet die Erfüllung aller gesetzlichen Anforderungen und erfordert weder Investitionen noch spezielle Vorkenntnisse beim Rechnungsempfänger. Auch für Steuerberater oder Wirtschaftsprüfer, die nur stichprobenartig bestimmte Belege prüfen wollen, ist die kostenlose Anzeige völlig ausreichend und der Königsweg" für Prüfaufgaben. Zu 2) bis maximal 100 e- Eingangsrechnungen täglich:Auch in diesem Bereich, eines noch eher geringen Volumens, ist der Weg über den Dienstleiter der mit dem besten Preis-/Leistungsverhältnis. Da man jedoch auch 100 Rechnungen von diversen Empfängern nicht einzeln zur Prüfung zum Dienstleister hochladen will, ist eine einmalige Installation des Produktes Office Signer notwendig. Diese Software liefert, neben einer Fülle weiterer Funktionen, Rechnungsdokumente von beliebigen Ausstellern automatisch an www.signaturportal.de ein und holt die zeitstempelgesicherten Prüfprotokolle ab und speichert diese in ein beliebiges Archivverzeichnis beim Rechnungsempfänger. Nach der Installation der Software sind lediglich 2 Verzeichnisse anzugeben. Das Verzeichnis, in dem sich die neuen Eingangsrechnungen befinden und das Verzeichnis, in welches die Prüfprotokolle, die als Antwort vom Dienstleister gesendet werden, gespeichert werden sollen. Der Office Signer erfordert mit einem Preis von 150,00 netto keine langen Investitionsüberlegungen. Eher kostenrelevant sind die Prüfprotokolle, die wiederum in Abhängigkeit von der Menge zwischen 20 bis 15ct je Rechnung (Transaktionseinheit) zu kalkulieren sind.

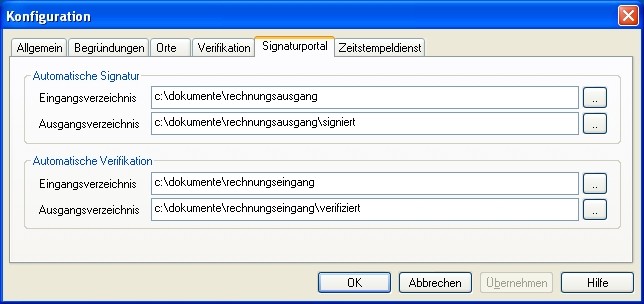

Zum Vergrößern bitte auf das Bild klicken! Andererseits dürfte auch klar sein, dass ein Papierbeleg nicht 10 Jahre lang für ca. 20ct an Kosten aufzubewahren ist. Insofern werden die bei dieser Variante fälligen Kosten die zur Papierrechnung in der Regel immer noch deutlich unterschreiten. Insofern hat auch der Empfänger der elektronischen Rechnungen bereits gespart. Teilweise tragen die Rechnungsversender auch die Kosten für das Prüfprotokoll des Empfängers, indem sie bei jeder Ausgangsrechnung ein Guthaben für das Prüfprotokoll bei www.signaturportal.de hinterlegen. Der Rechnungsempfänger kann dann sein Prüfprotokoll kostenlos abrufen. Zu 3) mehr als 100 e- Eingangsrechnungen täglich:Für Unternehmen, die mehr als 100 e-Eingangsrechnungen täglich zu verarbeiten haben, lohnt die Investition in einen unternehmenseigenen Verifikationsserver. Hier fallen nach der Anschaffungsinvestition keine Transaktionsgebühren mehr an, was sich bei großen Volumen im Vergleich zur Dienstleistung rechnet. Da der Server am E-Mail- Eingang aufsetzt, ist die Implementierung unabhängig von Eingriffen in den Workflow des Unternehmens zu realisieren und damit schnell und preiswert umsetzbar. Es werden lediglich die Verzeichnisse eingerichtet, in denen sich die Eingangsrechnungen befinden, bzw. in welche die Ergebnisse (Prüfprotokolle) geschrieben werden sollen.

Zum Vergrößern bitte auf das Bild klicken! Alle aufgezeigten Produktlösungen sind innerhalb von 2 bis 3 Stunden auf Windows Systemen lauffähig und sind preislich auch von jedem mittelständischen Unternehmen zu leisten. Vor diesem Hintergrund ist es sicher angezeigt, nicht zu lange mit der Einführung entsprechender Systeme zu warten, denn wenn der Rechnungsempfänger den Umgang mit elektronischen Eingangsrechnungen sicher und automatisiert erbringen kann, sind mit Sicherheit auch für den Rechnungsempfänger Einsparungspotenziale zu erzielen. Und wer über den elektronischen Rechnungseingang nachdenkt, sollte auch gleich an den elektronischen Rechnungsausgang denken, was übrigens alle oben genannten Produkte ebenfalls unterstützen. Die nachfolgende Checkliste soll Bereiche aufzeigen, anhand derer eine Entscheidung über Pro und Contra zum elektronischen Rechnungs- Ein- und Ausgang qualifiziert werden kann. Checkliste elektronische Abrechnung (Ein- und Ausgang)

1) Im rechtstechnischen Sinne des allg. Zivilrechts: private Willensäußerung, die auf die Hervorbringung eines rechtlichen Erfolgs gerichtet ist 2) Die Bewertung als Realakt ist auch dann zutreffend, wenn erst durch die Rechnung Fristen oder andere Rechtsfolgen ausgelöst werden 3) Auf dem Gebiet der Datensicherheit wird unter Integrität die Bewahrung von Daten vor Beeinträchtigungen und Manipulation verstanden 4) Authentifizierung (auch Authentifikation, engl. authentication) bezeichnet den Vorgang, die Identität einer Person oder eines Programms an Hand eines bestimmten Merkmals zu überprüfen 5) Quelle: BMF- Rundschreiben S 7280/19/04 v. 29.01.2004 Abschnitt: Aufbewahrung von Rechnungen Rd. 70 i.v.m. BMF- Schreiben vom 16. Juli 2001- IV D2 S0316-136/01 (GDPdU) 6) Quelle: BMF- Rundschreiben S 7280/19/04 v. 29.01.2004 Abschnitt: Aufbewahrung von Rechnungen Rd. 71 i.v.m. BMF- Schreiben vom 16 Juli 2001- IV D2 S0316-136/01 (GDPdU); BMF- Schreiben 7. November 1995 - IV A 8 - S 0316 - 52/95 (GoBS) 7) Das Kettenmodell prüft, ob die Signatur zu einem Zeitpunkt erfolgte, als das Zertifikat gültig war. Alternativ wird das Schalenmodell" verwendet. Dies prüft jedoch nur, ob das Zertifikat noch gültig ist und ist deshalb für die Verwendung von Signaturenprüfungen ungeeignet. © Copyright Compario 2024, Autorenrechte bei den Autoren |

Newsletter

|

28.03.2024