Seit 1995 gelten die GoBS, die Grundsätze ordnungsmäßiger dv-gestützter Buchführungssysteme; sie schreiben dem Buchführungspflichtigen eine umfassende Dokumentation des DV-Systemeinsatzes vor. Seit dem 1. Jan. 2002 sind die GDPdU in Kraft und verlangen die Aufbewahrung originär digitaler Daten in maschinell auswertbarer Form. Die mit den GoBS vorgeschriebene Dokumentation, bestimmt zur Orientierung der Prüfer, umfasst auch die GDPdU-relevanten Daten und bekommt dadurch neues Gewicht. Der Weg vom Text der GoBS bis zur GoBS/GDPdU-gerechten Dokumentation wird zur interdisziplinären Herausforderung.

Überblick

Handels- und Steuerrecht verlangen die Einhaltung der GoBS und GDPdU - Erlasse des Bundesfinanzministers. Die GoBS schreiben bei elektronischer Buchführung die Dokumentation des Verfahrens" vor: System, Organisation, Geschäftsvorfälle, Daten, Systemereignisse etc. Diese Dokumentation soll dem Außenprüfer ein schnell fassbares Bild der DV-Buchführung des Unternehmens verschaffen und den Geschäftsvorfall nachvollziehbar machen - vom Gesamt-Überblick bis zur der Datenstruktur.

Die GDPdU verlangen, alle steuerrelevanten originär-digitalen Daten aus Anlagen-, Lohn- und Finanzbuchhaltung in maschinell auswertbarer Form vorzuhalten. Die Prüfbarkeit im Sinne der GDPdU kann aber nur gewährleistet werden, wenn die Bedeutung jeder Tabelle und jeden Feldes und die Beziehungen zwischen diesen klar dokumentiert sind.

Für die Unternehmen ergibt sich eine ungewohnte Situation. Die Buchhaltung muss sich plötzlich mit Technologie, die IT-Mannschaft mit Gesetzestexten, das Controlling mit bestehenden oder neuen, durch die GoBS/GDPdU induzierten Geschäftsvorfällen befassen und ERP-, Archivierungs- und Dokumentenmanagementsysteme müssen auf GDPdU-Konformität abgeklopft werden. Die Schwierigkeit der interdisziplinären Kooperation zwischen den Abteilungen und der schwer verdauliche Text der GoBS führen dazu, dass die Umsetzung von GoBS und GDPdU - neben dem Tagesgeschäft - kaum vorangeht.

GoBS und Geschäftsvorfall

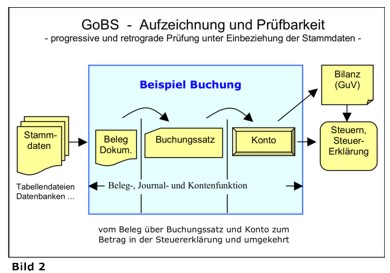

Das Objekt der GoBS sind die elektronisch geführten Handels- und Geschäftsbücher; eine Teilmenge davon bildet die DV-gestützte Buchhaltung mit Anlagen-, Lohn- und Finanzbuchhaltung - den Zielobjekten der GDPdU. Die GoBS zielen darauf ab, den Geschäftsvorfall für einen Dritten nachvollziehbar zu machen und seine retrograde und progressive Prüfbarkeit zu gewährleisten. Um diese progressive und retrograde Prüfung zu erlauben, muss die Aufzeichnung der Geschäftsvorfälle lückenlos sein und eine eindeutige Beziehung zu den involvierten Geschäftsobjekten wie Stammdaten, Belegen, Dokumenten, Buchungssätzen, Journalen und Konten nachweisen. Nach Kombination der unterschiedlichen Kontextaussagen gelangen wir zur nachfolgenden bildlichen Darstellung (Bild 2).

Ausgehend vom Beleg, über den Buchungssatz, und das Konto bis zur Bilanz bzw. GuV muss der Weg der Beträge durch die Geschäftsvorfälle verfolgbar sein, bzw. bei der retrograden Prüfung von den Angaben in der Steuererklärung bis zum Einzelbeleg.

Das verdeutlicht den Zusammenhang zwischen der Aufzeichnung des Geschäftsvorfalls und seiner Nachvollziehbarkeit; dabei werden "sonstige" für das Verständnis wichtige Dokumente mit eingeschlossen.

Anmerkung: Bei der Buchung eines Beleges - Geschäftsvorfall Buchung_Beleg - wird auf die Stammdaten zurückgegriffen und das bedingt andere Geschäftsvorfälle wie Stammdaten-Erfassen, Stammdaten-Prüfen, Stammdaten-Ändern, Stammdaten-Archivieren.

Wie gelangen wir nun von der spezifischen Verwendung des Begriffs "Geschäftsvorfall" in den GoBS zu einem dokumentationsfähigen "Modell" für den Geschäftsvorfall? Hier hilft eine Analyse des Textes der GoBS. Als häufigster Begriff tritt in den GoBS der "Geschäftsvorfall" auf; er kommt 28 Mal vor - in unterschiedlichen Kontexten, aber ohne geschlossene Definition, ohne Modell. Im Kontext des Geschäftsvorfalles finden sich die Begriffe Unterlage, Dokument, Beleg, Daten, Informationen, Aufzeichnung, Wiedergabe usw. Nachfolgend wird aus der Kombination der verscheiden Kontextaussagen ein allgemeines Modell (Metamodell) des Geschäftsvorfalls vorgestellt, das aus der Verwendung des Begriffs in den GoBS als bester Kompromiss abgeleitet wurde.

Der Geschäftsvorfall

Zur Definition des Geschäftsvorfalles werden also die verschieden Kontexte des Begriffs "Geschäftsvorfall" überdeckt und die Grundforderung der GoBS einbezogen: Die "Aufzeichnung des Geschäftsvorfalls" soll so erfolgen, dass dieser anhand der Daten und der Dokumentation "rekonstruiert" werden kann.

Danach erscheint der Geschäftsvorfall als das kleinste abgeschlossene (atomare) Unternehmensereignis mit wahrnehmbarem und definiertem Ergebnis - im Gegensatz zum übergeordneten Geschäftsprozess.

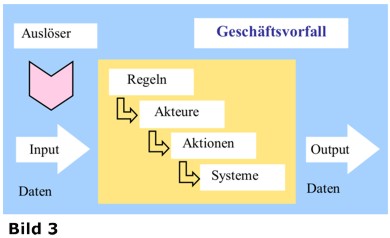

Akteure - Mitarbeiter oder Systeme - führen Aktionen nach den Regeln des Geschäftsvorfalles durch, interagieren hierbei mit Systemen und arbeiten mit Geschäftsobjekten wie Daten, Belegen, Dokumenten, Konten usw. (Bild 3).

Definition Geschäftsvorfall::= atomares Unternehmensereignis das vom Akteur (Person und/oder System) nach vorgegebenen Regeln (für Aktion) als Interaktion des Akteurs mit System(en) erledigt wird und eine wahrnehmbare Zustandsänderung mit sich bringt; das Ereignis wird durch einen Auslöser in Gang gesetzt. Auslöser können Ereignisse oder Anweisungen sein. Input des Ereignisses sind Daten zur Durchführung der Aktion; Output sind veränderte/neue Daten nach der Aktion (Metamodell Bild 3).

Dieses Modell erlaubt eine "lokale" Betrachtung und eine stets übersichtliche Darstellung. Geschäftsvorfälle lassen sich einfach formulieren, Anweisungen zu allen möglichen Aufgaben mit wenigen Sätzen in den Regeln des Vorfalls unterbringen.

GDPdU

Die GDPdU konzentrieren sich auf die originär digitalen, steuerrelevanten Daten und sonstige Dokumente, die für das Verständnis der Buchhaltungsvorgänge nötig sind. Hier steht die "elektronische" Prüfbarkeit der Geschäftsvorfälle aus steuerlicher Sicht im Vordergrund und verschärft die Ansprüche an die Dokumentation.

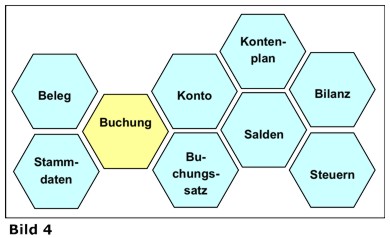

Die GoBS bekommen durch die GDPdU neues Gewicht. Der Einstieg in die DV-gestützte Buchführung und maschinelle Auswertung der Daten nach GDPdU erfordert eine detaillierte Datenerhebung, die auch die Beziehungen zwischen den Geschäftsobjekten eindeutig formuliert. Diese wurde bislang für die elektronische Buchführung ohnehin schon verlangt, ging aber bei Datenbanken und -strukturen nicht derart ins Detail, wie es jetzt unter dem Aspekt der maschinellen Auswertbarkeit nötig wird (Bild 4).

Die Informationsbereitstellung geht soweit, dass der Prüfer direkt am System auswertet bzw. auswerten lässt oder exportierte digitale Daten mit eigenen elektronischen Hilfsmitteln analysiert. Die digitalen Dokumente sind so darzustellen, dass wichtige Informationen auf einen Blick fassbar sind: Quelle, führendes System, Zugriffs- und Exportmöglichkeiten und weitere Parameter wie Authentizität, Datenstruktur und -beziehungen usw. (Bild 4)

Verfahrensdokumentation

Für die Erstellung der Verfahrensdokumentation wurde vom TÜVit Essen eine detaillierte Gliederung entwickelt. Die Vorteile dieser Gliederung bestehen in ihrem "Quasi-Standard-Charakter" und der Vollständigkeit der Gliederungspunkte; die Nachteile sind darin zu sehen, dass hier unter teilweise abstrakten Stichpunkten, die als Attribute aufzufassen sind, typische Beschreibungen oder Listen anzuhängen sind. Die Orientierung in einer solchen sequentiellen Darstellung ist äußerst aufwändig und die Fortschreibung durchaus problematisch.

Ausgehend von dem obigen Metamodell für den GoBS-Geschäftsvorfall lässt sich auf einfache Weise ein Strukturkonzept für die Verfahrensdokumentation entwickeln, das sich sowohl für die papiergebundene als auch die elektronische Darstellung eignet. Die Elemente des Geschäftsvorfalls werden zu generischen Dokumentationsobjekten, die schrittweise miteinander verknüpft werden. Das könnte als Grundlage für eine renovierte GoBS-Fassung genutzt werden, die dem Buchführungspflichtigen konkrete Handlungsanweisungen für die Dokumentation an die Hand gibt. Die Datenbeschreibung für die GDPdU wird damit zu einer Untermenge der GoBS-Dokumentation.